Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Финансовая отчётность

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Аудит Финансовый контроль Шаблон: просмотр • обсуждение • править

Себестоимость — сумма, затраченная при производстве товара (или его транспортировке, приобретении).

В экономической науке и для прикладных задач выделяется несколько видов себестоимости:

Полная себестоимость (средняя) — совокупность полных издержек (с включением коммерческих затрат);

Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

Содержание 1 Виды себестоимости

2 Структура себестоимости по статьям калькуляции

3 Структура себестоимости по элементам затрат

4 Зависимость себестоимости от количества приобретенных (произведенных) единиц

5 Критерии применимости как экономического индикатора

6 Ссылки

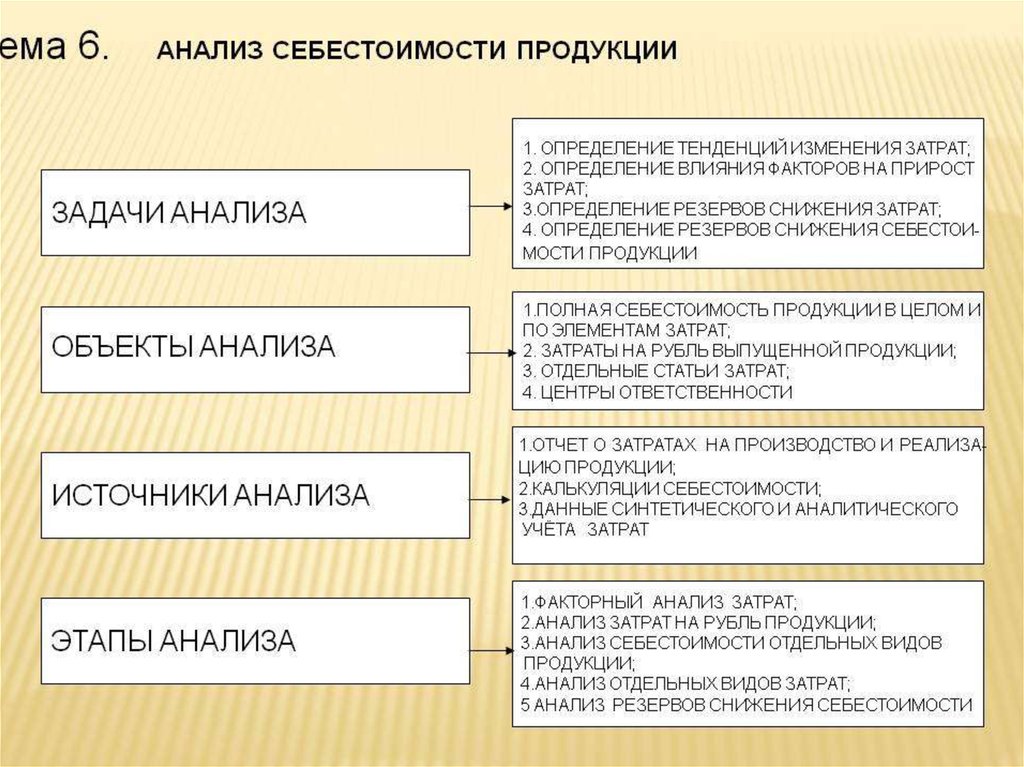

Анализ себестоимости продукции