Внутренний аудит

Внешний аудит

Налоговый аудит

Экологический аудит

Социальный аудит

Пожарный аудит

Due diligence

Основные понятия

Аудитор

Материальность • Риск • Документация

Аудиторский отчёт

ISA / ПСАД

Бухгалтерский учёт с точки зрения аудита

Финансовая отчётность

Отчёт о прибылях и убытках

Допущение о непрерывности деятельности

Финансовый контроль Большая четвёрка Шаблон: просмотр • обсуждение • править

Ауди́т (от лат. audit «слушает» ← audio) — многозначный термин. В общем смысле — отрасль экономической деятельности и учебная дисциплина, изучаемая в вузах. В узком смысле слова в соответствии с законодательством России под аудитом понимается исключительно деятельность по проведению проверки финансовой (бухгалтерской) отчётности и данных учёта, и выражение по результатам такой проверки обоснованного независимого мнения аудитора о достоверности такой отчётности в форме письменного аудиторского заключения.

В широком смысле и в соответствии с обычаями делового оборота, а также деловой лексики, аудит и как синоним ауди́торская прове́рка — процедура независимой проверки и оценки отчётности, данных учёта и деятельности организации, а также системы, процесса, проекта или продукта. Чаще всего термин употребляется применительно к проверке бухгалтерской отчётности организаций с целью выражения мнения о её достоверности.

В деловой практике употребляются понятия «операционный аудит», «технический (промышленный) аудит», «аудит ИТ-безопасности», «экологический аудит», «аудит качества» и прочие разновидности аудита, однако эти понятия и процессы не имеют легального (указанного в законе) определения. Отдельные виды аудита близки по значению к сертификации. Следует отличать эти виды контрольной, ревизионной и инспекционной деятельности от собственно аудита финансовой отчётности.

Содержание 1 История аудита

2 Виды аудита 2.1 Финансовый и инвестиционный аудит

2.2 Промышленный аудит

2.3 Аудит персонала

2.4 PR-аудит

2.5 Экологический аудит

2.6 Публичный аудит

2.7 Операционный аудит 3 Финансовый аудит в России 3.1 История 3.1.1 В советское время

3.1.2 Конец 1980-х — н.в. 3.2 Регулирование

3.3 Количественные характеристики рынка аудита

3.4 Обязательный аудит 4 Стандарты финансового аудита

5 См. также

6 Примечания

7 Литература

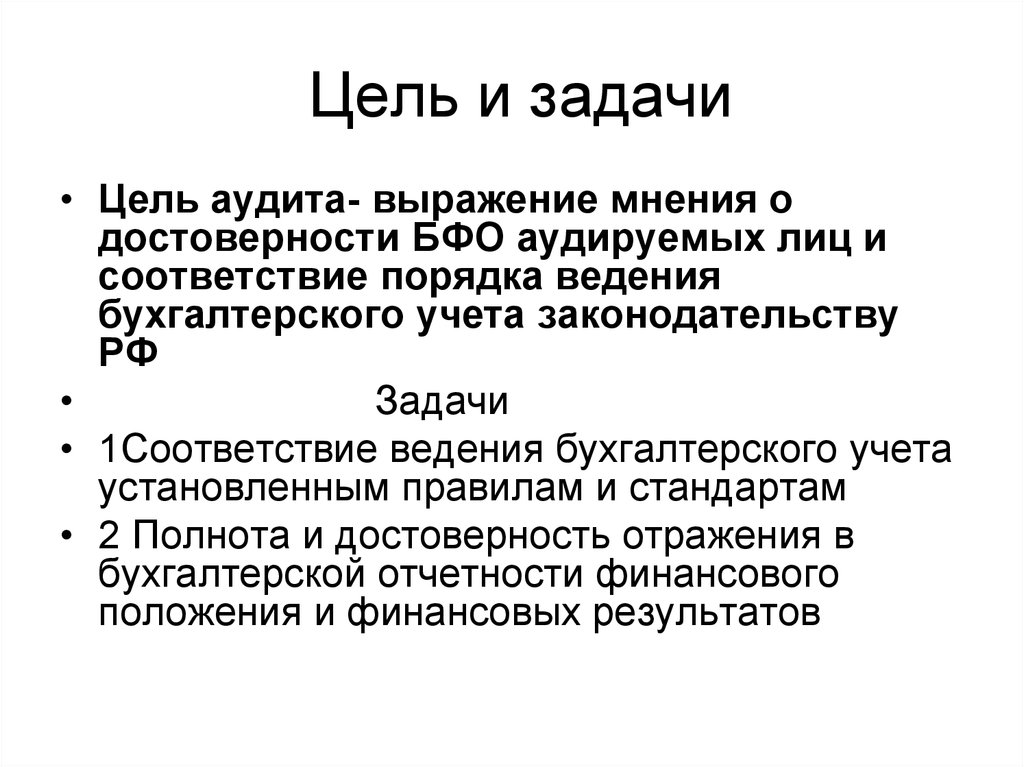

Цели и задачи аудита