Порядок бухгалтерского учета курсовых разниц регулируется ПБУ 3/2000, согласно п. 3 которого курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте.

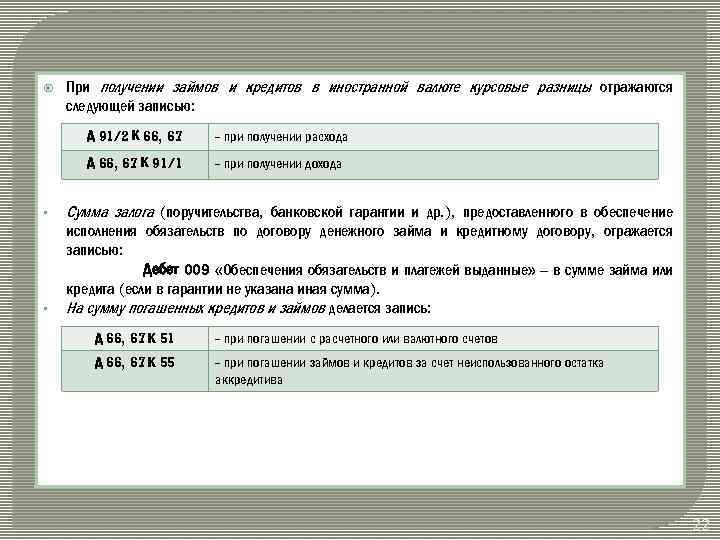

Курсовая разница по кредитам и займам, полученным в иностранной валюте