Финансово-экономическое обоснование (финансово-экономическое оценивание), ФЭО — форма оценки воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного регулирования, принятия нормативных правовых документов, корпоративных программ, направленных на изменения в социально-экономической сфере.

ФЭО применяется в российской законотворческой практике. В соответствии со ст.105 регламента Государственной Думы Российской Федерации «При внесении законопроекта в Государственную Думу субъектом (субъектами) права законодательной инициативы должны быть представлены: <…> г) финансово-экономическое обоснование (в случае внесения законопроекта, реализация которого потребует материальных затрат)…».

В соответствии с п. 84 регламента Правительства Российской Федерации «Для рассмотрения в Правительство представляется законопроект со следующими материалами:

пояснительная записка, содержащая изложение предмета законодательного регулирования и концепции законопроекта;

финансово-экономическое обоснование принимаемых решений (представляется при необходимости, а также в случае внесения законопроекта, предусмотренного частью 3 статьи 104 Конституции Российской Федерации)…».

В отличие от оценки регулирующего воздействия ФЭО не предполагает активных публичных слушаний и консультаций, а выполняется для конкретного проекта в интересах заказчика.

Авторы доклада «Регуляторная политика в России: основные тенденции и архитектура будущего» предложили объединить ОРВ, ФЭО и антикоррупционную экспертизу в единую процедуру — «оценку воздействия».

Содержание 1 Направления финансово-экономических обоснований 1.1 Финансово-экономическое обоснование технических регламентов, стандартов организаций, национальных стандартов

1.2 Финансово-экономическое обоснование проектов нормативных правовых актов (законопроектов)

1.3 Финансово-экономическое обоснование изменения механизмов управления 2 См. также

3 Ссылки

4 Источники

5 Примечания

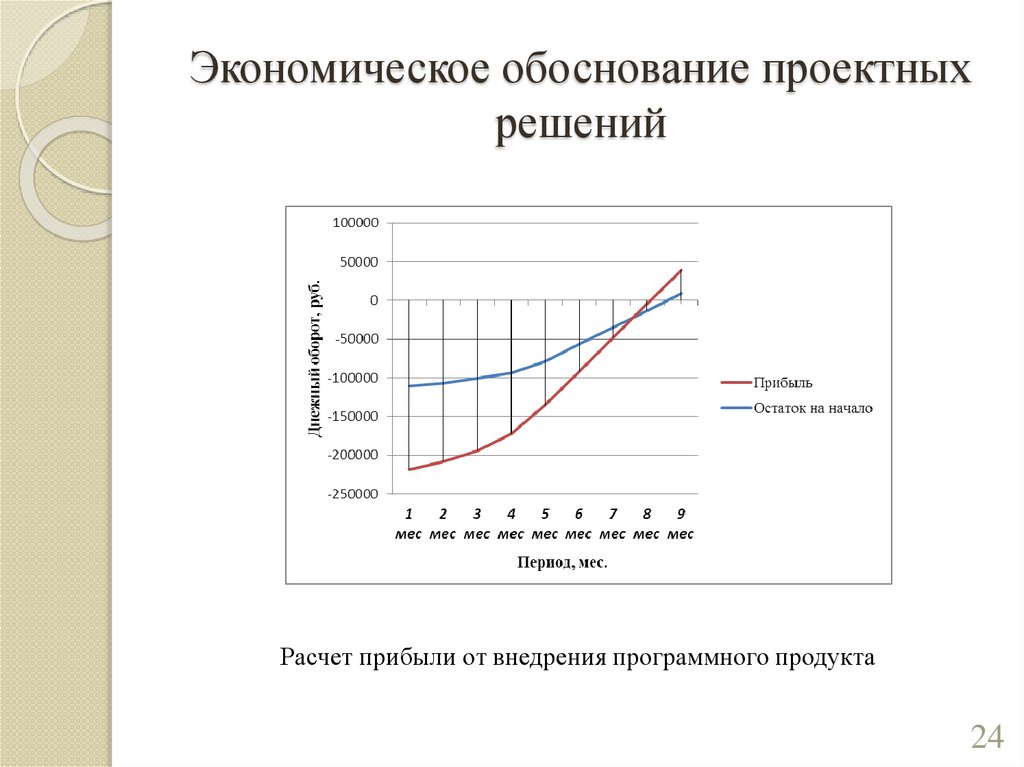

Экономическое обоснование проектных решений