Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Финансовая отчётность

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Аудит Финансовый контроль Шаблон: просмотр • обсуждение • править

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью.

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Содержание 1 Виды

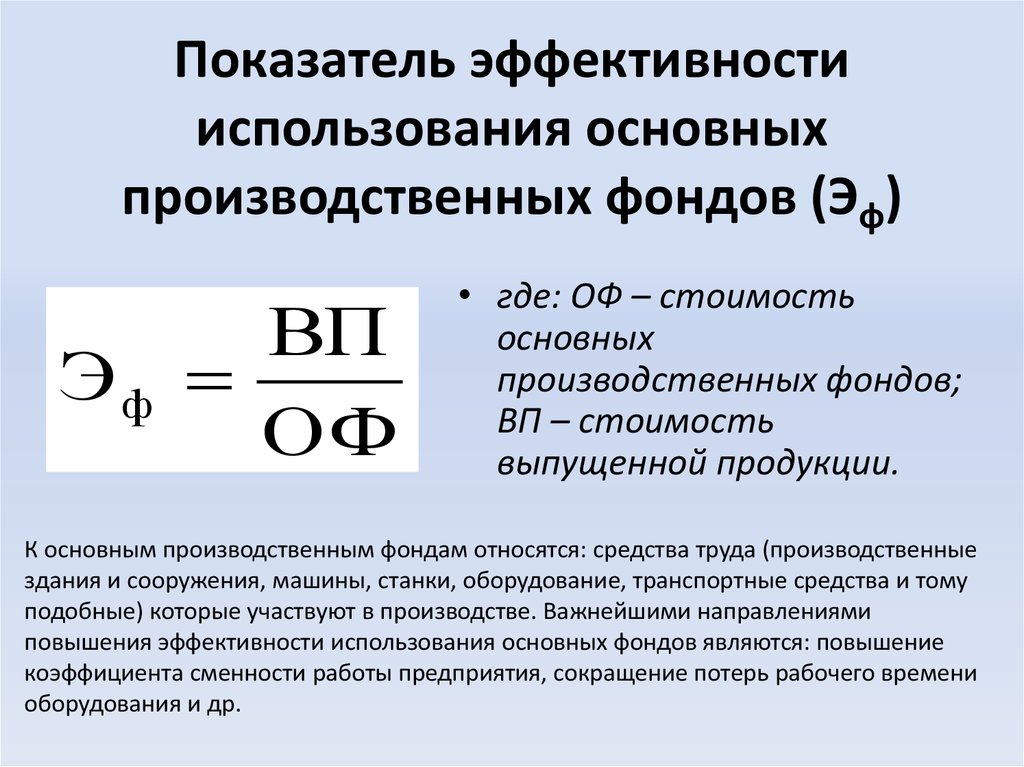

2 Эффективность использования основных средств

3 Ревизия основных средств

4 Аналитические показатели

5 Основные фонды

6 Примечания

7 Литература

Эффективность использования основных производственных фондов предприятия